| Résultats et suivi de chaque phase |

Inventaire physique des immobilisations corporelles

|

Archives mensuelles : janvier 2014

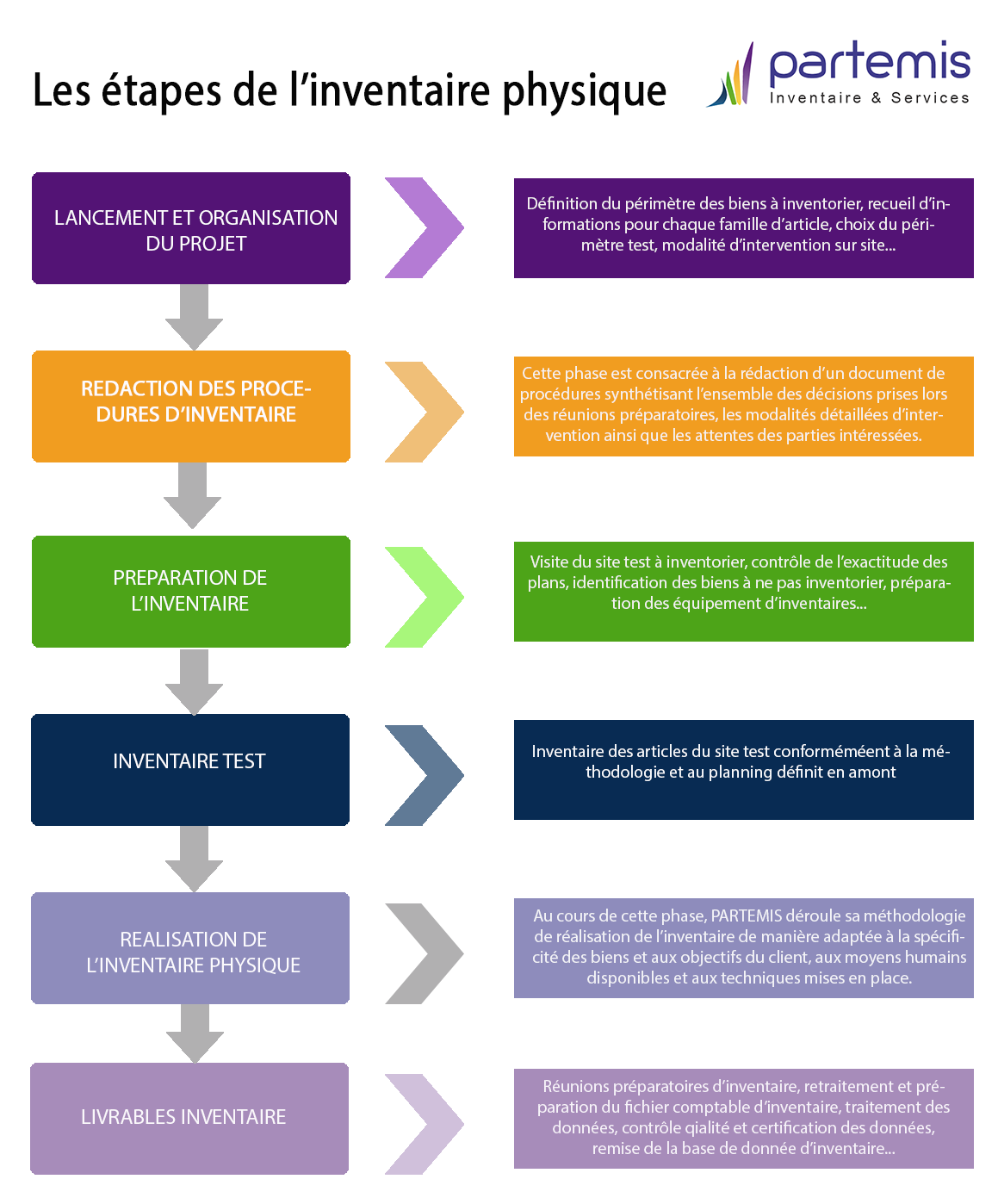

Notre méthodologie d’inventaire

| Phases de l’inventaire |

L’inventaire physique :Mobilier, parc informatique, audiovisuel, et bureautique, matériel biomédical, outillage industriel, matériel d’enseignement, matériel scientifique et de recherche, électroménager, matériel d’entretien, téléphonie, matériel de transport, œuvre d’art, etc.

|

Qu’est-ce qu’une immobilisation ?

| Les immobilisations |

Définition d’une immobilisation :Une immobilisation est un actif utilisé de manière durable par toute entreprise, administration ou association. Une immobilisation est un élément identifiable du patrimoine (séparable des activités, susceptible d’être transféré et évalué avec une fiabilité satisfaisante) ayant une valeur économique positive pour l’entité et qui sert l’activité de façon durable. C’est un élément créant une ressource pour l’entité et elle en attend des avantages économiques futurs. Les différents types d’immobilisation :Selon le type de bien, on distingue 3 catégories d’immobilisation : Les immobilisations corporelles :Les immobilisations corporelles sont des actifs physiques. Une immobilisation corporelle est destinée à être utilisée dans la production de biens et services de l’entreprise ou à être louée à des tiers. Les immobilisations incorporelles :Une immobilisation incorporelle est un actif sans substance physique et non monétaire destiné à être utilisé dans le cadre de l’activité de l’entreprise. Exemples : Brevets, marque, droit au bail, … Les immobilisations financières :Les immobilisations financières sont des actifs financiers durables. Exemples : Actions, obligations, titres de participation… |

Equipements utilisés

| Les équipements utilisés |

|

Inventaire de contrôle

|

|

Autres équipements du technicien :

|

Les enjeux de l’inventaire

| Enjeux et bénéfices |

L’inventaire, un enjeu stratégique…La connaissance et la maitrise des actifs immobilisés constituent un enjeu majeur pour les entreprises. En effet, les bénéfices d’un inventaire des immobilisations ne se limitent pas seulement à se conformer aux exigences réglementaires. L’enjeu majeur étant de fiabiliser ses données comptables tout en optimisant et pérennisant la gestion des actifs immobilisés. Ainsi, la réalisation d’un inventaire va permettre de mettre en évidence pour chaque actif immobilisé :

…pour piloter l’entreprise.

|

Approche légale de l’inventaire

| Principes directeurs : |

L’inventaire, une obligation légale ?Selon le Code du commerce (art. L. 123-12), les entreprises ont l’obligation de réaliser un inventaire tous les 12 mois afin de contrôler l’existence et la valeur des différents éléments actifs et passifs du patrimoine de l’entreprise. La finalité de l’inventaire est l’élaboration des documents de synthèse (bilan, compte de résultat et annexe) qui sont des éléments essentiels pour l’information des tiers.

La législation :1. Article 41-8 du Plan Comptable GénéralToute entité contrôle au moins une fois tous les douze mois les données d’inventaire. L’inventaire est un relevé de tous les éléments d’actif et de passif, au regard desquels sont mentionnées la quantité et la valeur de chacun d’eux à la date d’inventaire. Les données d’inventaire sont conservées et organisées de manière à justifier le contenu de chacun des postes du bilan. Les données d’inventaire sont regroupées sur le livre d’inventaire. Les comptes annuels sont transcrits chaque année sur le livre d’inventaire, sauf lorsqu’ils sont publiés en annexe au registre du commerce et des sociétés.

2. Article 123-12 du Code de CommerceToute personne physique ou morale ayant la qualité de commerçant doit procéder à l’enregistrement comptable des mouvements affectant le patrimoine de son entreprise. Ces mouvements sont enregistrés chronologiquement. Elle doit contrôler par inventaire, au moins une fois tous les douze mois, l’existence et la valeur des éléments actifs et passifs du patrimoine de l’entreprise. Elle doit établir des comptes annuels à la clôture de l’exercice au vu des enregistrements comptables et de l’inventaire. Ces comptes annuels comprennent le bilan, le compte de résultat et une annexe, qui forment un tout indissociable.

3. Article 123-177 du Code de CommerceL’article précise que « …l’inventaire est un relevé détaillé de tous les éléments d’actif et de passif au regard desquels sont mentionnés la quantité et la valeur de chacun d’eux à la date de l’inventaire… » Les données d’inventaire sont regroupées sur le livre d’inventaire et distinguées selon la nature et le mode d’évaluation des éléments qu’elles représentent. Le livre d’inventaire est suffisamment détaillé pour justifier le contenu de chacun des postes du bilan. Les comptes annuels sont transcrits chaque année sur le livre d’inventaire, sauf lorsqu’ils sont publiés en annexe au registre du commerce et des sociétés conformément à l’article R. 123-111. |